打印本文

打印本文  关闭窗口

关闭窗口 汽车及零部件行业 全年盈利或超预期(图)

今年9月汽车销量明显回升

乘用车市场不同排量分布

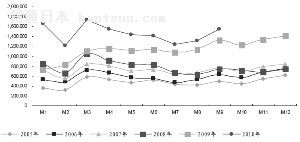

轿车月度销量同比增速

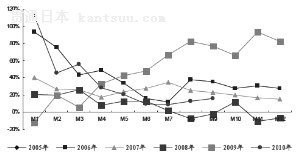

汽车及零部件行业近12个月相对沪深300指数表现

9月份汽车总体销量达155.67万辆,同比增长16.89%,环比上升17.73%。从环比来看,2005年至2009年同期9月较8月环比平均上升18.04%,今年9月表现平稳。自今年7月中下旬后车市的“以价换量”带动车市平稳回升,8月销售提前回暖并没有透支后续表现。9月开始的传统旺季,使车市销量依然值得期待。

截至9月,今年累计销售约1313.94万辆,同比增长36.2%。

预计汽车及汽车零部件行业全年将走出“前高后稳”的局面,同比增速或达25%,有望略超市场预期。由于规模经济的存在,在恶性价格战并未爆发时,行业盈利能力也有望超出预期。

[NextPage]

前9个月销量大幅增长

从乘用车市场销售数据看,我们认为全行业通过淡季“以价换量”平稳度过淡季。进入9月份后,在较为宽松的节能车补贴政策的刺激下,有望进一步保持平稳。在年末购置税减2.5%政策的退出预期下,汽车消费有望被刺激。

最近重卡行业主流企业,已从非常谨慎转为中性观点。我们维持其全年“前高后稳”的判断,10月-12月销量预计在6万-7万辆左右。预计牵引车市场仍难以启动,平板车保持稳定,自卸车年底前仍会保持较高的增速。主流企业目前对于存销比的观点调整为适度乐观,2倍左右的存销比被视为可接受。在行业产能不再成为制约因素的情况下,我们要重点关注市场占有率的变化,这往往反映出企业的核心能力。此外,行业上下游企业的关系到了年底也需要关注,尤其是一些一直具有垄断地位的零部件公司与整车厂的关系维护是否存在变数。

9月乘用车销售121.14万辆,同比增长19.3%,环比上升约18.89%,环比表现略好于历史同期;商用车销售34.52万辆,同比增长9.0%,较8月增速8.2%上升了约0.8%,环比上升13.84%,销量得到明显回升。观察今年前9个月的累计数据,乘用车和商用车分别共销售989.73万辆和324.21万辆,同比分别增长36.9%和34.3%。销售量高速增长与回归正常的季节表现,预示着汽车行业今年又将是一个好年景。

小排量乘用车份额上升

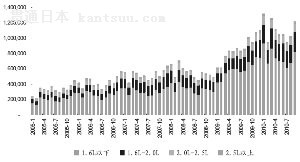

9月份1.6L及以下乘用车销量约82.3万辆,环比上升近20%,占乘用车整体销量的68%,市场份额相较8月份略有提高,同比增速17.98%。自节能补贴政策出台后该小排量乘用车受积极影响市场份额连续回升。

随着该政策受益车型的不断补充,年末购置税优惠退出带来的提前消费等效应,我们预计四季度车市表现将持续靓丽。自年初以来明显抢占1.6L以下小排量汽车市场份额的1.6-2.0L的经济型乘用车同比增速维持32.23%水平,但市场份额继续回落至21.6%。2.0-2.5L的中高端乘用车同比增速略有回升至3.5%,市场份额也有0.3%的上升。2.5L以上排量的中高级轿车以及豪华轿车维持高位增长,环比有所回升。总体而言,节能补贴效应进一步凸显,小排量份额有所恢复。

我们认为,乘用车市场的增长在高基数下将继续放缓,以SUV为代表的个性车型和轿车中的高端车型受到了消费者的广泛追逐,意味着车市保有量更新需求带来的换车、第二辆车个性化购置追捧。在市场对于增速放缓有所预期的情况下,逐步走出淡季后环比数据的回暖将是市场情绪的风向标。行业在“以价换量”的市场策略、节能汽车刺激以及“金九银十”传统的旺销季节等多重效果下度过了9月份,后市依然值得期待。

乘用车销量持续增长可期

观察今年的乘用车市场表现,高端家用车持续受热将使其逐步成为主要的需求释放点。轿车市场9月销量持续回升,同比增速上升至15.8%,销售绝对量为85.07万辆,回升至3月份高点水平。我们认为,其有望在10月份小幅回调后年末走出新高。该细分市场今年累计销售680.4万辆,同比增长30.8%,表现已逐渐缩小与受SUV和MPV强劲拉动的乘用车行业整体36.9%的增长。

SUV市场表现强势,随着传统淡季影响效应的减弱和传统旺季的到来,销量有较大幅度增加,达到全年单月最高销量12.5万辆,由于去年同期的高基数,同比增速略有下降至79.9%,始终处于绝对强势增长态势。该细分市场近年来已连续7个月销量破10万辆。中高端定位的消费群体使得大部分对于购置税优惠和车船税、油价等使用成本敏感度较低。根据我们的草根调研,受制于我国公路建设的发展不均衡,在广大的路况较差地区,为出游甚至日常行车需求所驱动,SUV已成为部分家庭购车的第一选择,个性化、高端化、驾驶舒适化的市场需求的不断发展,将持续刺激该市场的稳健高速成长。

MPV市场表现依然抢眼,9月同比增速同样受去年同期高基数影响回落至52.5%,但环比销量有所上升,上半年累计销量同比增长依然有88.6%,维持此前的高增长。回顾MPV市场表现,08年受国内商务活动的减少影响,市场表现低迷。09年开始走出低谷,但仍落后于乘用车总体市场增长幅度。今年上半年,随着家用MPV市场销售潜力的不断挖掘以及社会商务活动的活跃,销量和同比增速均有明显增长,且大幅高于乘用车总体市场增长幅度,预计年末这种情况仍将得到维持。

[NextPage]

我们认为,在刘易斯拐点催生的大消费时代中,乘用车行业的稳定需求将是长期可持续的,不会出现明显衰退。可支配收入的提升带来汽车消费的必然,持续稳定的增长将是狭义乘用车未来的持续大趋势,行业的周期性过渡到消费性是对其认识的必然转换。

微客市场9月销量保持小幅回升态势,同比增速也摆脱了此前的负增长尴尬。不过,我们认为,其需求并没有得到实质性提振。去年微客在多重优惠政策及地域发展、经济因素的刺激下,出现了农村生产资料购置的爆发式增长,形成了较高的基数。该部分的需求成长速度较为刚性,部分购买力的提前释放带来近期增长迅速放缓的态势。此前高基数叠加传统淡季因素,微客市场下滑幅度仍在预期之内。随着在秋收前后和新年前后农民工的返乡对于该类生产资料需求的刺激下,微客市场后续环比下滑的幅度将得到部分缓解。

市场在炒作新能源概念后,几乎忽略了柴油微客市场的进展。我们认为,短期看,上汽和长安两家微客市场的龙头企业对于柴油微客将非常关注,政策的出台将倒逼两家企业抓紧开发柴油产品,谁也不甘落后。长期来看,在柴油乘用车具备了推广基础的前提下,在柴油发动机经济性得到政策和市场的双重认可的基础下,在未来可能具备相关核心动力总成的整车厂的大力推动下,柴油微客将成为未来独立于市场景气度而快速发展的一块巨大的蛋糕,未来有望占到微客行业的30%-40%。

对于仍处于成长期的我国汽车市场,乘用车行业供给与需求的剪刀差可能将长期存在。如我们中期报告中曾提到,成长中具备大量不确定性主导的市场下,企业的市场表现和对于趋势的把握将直接影响其短期发展。市场份额的变化可能仅仅是企业在行业中地位的表象,而其行业地位的体现最终还是要落实到企业的盈利上。从短期数据印证市场变迁,从公司规划判断中期企业与市场契合度,从企业战略推导长期发展可持续性对市场的有效分析模式。对于下半年企业的分化,将从盈利上得到直观体现。

商用车销量有望保持稳定

商用车市场9月共销售34.5万辆,同比增长9.0%,环比增长13.84%,累计共销售324.2万辆,同比增长34.3%。从细分市场来看,与乘用车市场的回暖不同,商用车不少车型9月销量同比增速出现了环比下滑,这主要是去年的高基数与年初的订单本月基本消化完毕造成的。其中,中卡和中客增速仍处低位,符合我们之前关于卡车、客车市场向两极分化的观点。半挂牵引车增速持续下滑,负增长态势延续。除季节性因素外,去年8月和9月的高基数是主要原因。重卡行业9月销量回升至约6.9万辆,同比增长率大幅下滑至4.8%,累计销售78.8万辆,同比增长74.7%,依然是商用车各细分市场中增速最高的子行业。其中,重卡底盘9月销售2.74万辆,同比增长下滑至4.5%,重卡整车和半挂牵引车分别销售1.5万和2.6万辆,同比增长31%和-5.7%,季节性因素影响明显。从本期累计情况来看,重卡整车和半挂牵引表现较好,同比增速分别为90.8%和102.2%。

轻卡行业汽车销量开始触底攀升,9月轻卡销售15.98万辆,同比增速上升至9.1%,一至9月累计销售146.8万辆,累计同比增长30.7%。考虑到去年较高的基数,同比下滑幅度仍在预期之内。

在客车市场,轻客市场保持着此前较高的同比增速,而中型客车9月同比增速依然延续颓势处于低位运行,为0.3%,大客市场增速出现较大幅度下滑。我们认为,这与2009年9月份的高增长造成的高基数是直接相关的,增速下滑处于预期之内。总体而言,客车市场销量增长态势较为稳定,大中客和轻客累计同比增幅分别为26.2%和29.7%,基本保持在一个稳定的运行区间之内。从中长期看,受到高铁大范围建设的影响,客车市场也面临着市场分化、转型的困惑。

综合以上分析,我们维持汽车和汽车零部件行业“看好”的评级。建议重点关注上半年运行状况最佳、综合实力较强、具备中长期看点的乘用车行业龙头上海汽车、大集团下的优质零部件平台华域汽车、以结构性增长对冲行业周期性影响的商用车零部件公司威孚高科、节能车受益对象云内动力。

打印本文 关闭窗口